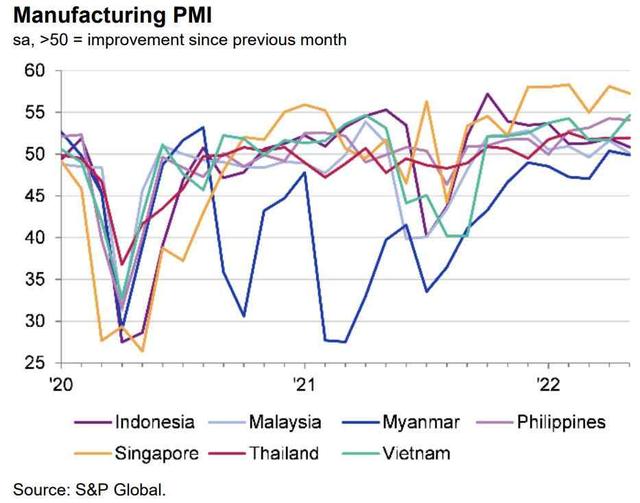

图片说明:图为东盟国家制造业采购经理指数趋势图(截自标普全球报告)

金融分析公司标普全球(S&P Global)公布的最新数据报告显示,5月东盟国家制造业采购经理指数(S&P Global ASEAN Manufacturing PMI)为52.3,低于4月的52.8。这是该指数连续第8个月高于50点。

制造业采购经理指数高于50点枯荣线说明制造业正在扩张,低于50点则显示制造业萎缩。5月,报告涉及的7个东盟国家中,6个国家制造业的指数在50点以上。

报告涉及的7个国家分别是新加坡、越南、菲律宾、泰国、印尼、马来西亚和缅甸。5月,新加坡制造业扩张速度连续第6个月高于其他东盟国家,连续第9个月高于50点枯荣线。不过,新加坡制造业PMI从4月的58.1降低至57.3,让该国成为4个制造业扩张速度放慢的国家之一。

越南制造业PMI从51.7提升至54.7,显示该国制造业以4个月来的最快速度扩张。同时,越南也是7个东盟国家中唯一一个在5月实现制造业扩张提速的国家。菲律宾制造业PMI从4月的54.3下降至54.1,但这仍是自2018年11月以后的次高水平。泰国制造业PMI保持在51.9不变,表明该国制造业连续第5个月处于扩张状态。印尼制造业PMI从4月的51.9下降至50.8,说明该国制造业扩张放慢,但已经连续9个月处于扩张状态。马来西亚制造业PMI则从4月的51.6下降至50.1,表明该国制造业扩张大体上停滞不前。

缅甸制造业在4月结束了此前连续19个月的萎缩,但其扩张没能延续到5月。5月该国制造业PMI从4月的50.4跌到49.9,表明该国制造业回到萎缩状态,只是萎缩幅度微乎其微。

报告称,整体来看,东盟国家制造业在5月的经营状态改善幅度下降。产出虽然连续第8个月增长,但增幅却是这8个月中第二低的。同样,新增订单的增长速度也在5月有所放缓。不过,由于海外市场对东盟产成品的需求增强,新增出口订单出现了3个月来的首次增长。

东盟国家制造业企业在5月增加了库存储备。持续的需求增长促使企业3个月来首次提高了产前库存水平,而且提高幅度是2014年7月以后最大的。企业的产成品库存连续第5个月上升,增幅为此项指数开始编制以来的第二高水平。不过,积压工作量在5月加速累积,导致企业面对的产能压力继续加剧。受访企业表示,受供应商交货延迟的影响,企业在确保原材料供应方面面临困难。实际上,2020年2月以后,供应商在交货时间方面的表现逐月恶化。今年5月,供应商交货时间的延长幅度又有所增加。

在价格方面,东盟国家制造业面对的平均成本负担大幅增长,增幅为此项指数开始编制以来第三高的水平。企业以此项指数开始编制以来第二大的幅度提高了出厂价格,借此将很大一部分负担转嫁给了客户。用工方面,5月东盟国家制造业企业的用工水平连续第2个月上升,但增速放缓,实际用工人数仅是略有增加。

最后,5月东盟国家制造业企业对未来12个月产出前景的总体情绪降至3个月低点,但商业信心指标仍然牢固地处于积极区域。

标普全球经济学家玛丽亚姆·巴鲁奇(Maryam Baluch)表示,5月东盟国家制造业扩张势头放缓。需求变弱导致新增订单和产出的增长双双放缓。同时,供应链和通胀压力继续加剧,也略微拖累了制造业扩张。地缘政治紧张局势、运输瓶颈持续等加剧了东盟国家制造业面对的供应问题。不过,虽然企业信心降至3个月的低点,但东盟国家制造业企业仍然抱有信心,认为强劲的需求将支持产出在未来12个月增长。(记者李晓渝)

扫一扫在手机打开当前页