近期,新加坡金管局(MAS)发布金融机构气候相关披露文件(FCDD),促进金融机构提供气候报告。FCDD的目的是突出领先的环境披露实践,作为金融机构在环境披露领域加紧努力的实际参考。无论金融机构使用何种标准或框架,FCDD都是一份实用的参考文件,有助于金融机构准备其披露。

FCDD按照银行业、资产管理公司和保险公司三大行业来给出披露建议,并给出报告披露成熟级别。在三个行业中,资产管理公司的披露实践相对银行业等较少,因此本文先对资产管理行业的披露细则进行分析。资产管理公司的披露细则按照TCFD的框架主要分为四个部分,一是治理,二是战略,三是风险管理,四是指标和目标。

一、MAS发布金融机构气候相关披露文件(FCDD),突出环境披露实践

新加坡金管局发布金融机构气候相关披露文件(FCDD),促进金融机构提供气候报告。为实现新加坡成为亚洲和全球领先的绿色金融中心的愿景,2020年12月,新加坡金融管理局发布了《银行、资产管理公司和保险公司环境风险管理指南》(《金融管理局指南》MAS指南)。MAS指南旨在增强金融机构(FIs)对环境风险的抵御能力,并加强该部门在支持新加坡和该地区向环境可持续经济转型方面的作用。

为了补充MAS指南,全球金融信息技术部编制了一本手册,以分享环境风险管理的实际实施指南和良好做法(手册)。除了实施环境风险管理做法外,该手册还对最佳做法披露作了一些说明。2021年5月,MAS发布了金融机构气候相关披露文件(FCDD),以实施环境风险管理做法为基础,旨在为促进这些目标提供气候报告的专门参考。

FCDD的目的是突出领先的环境披露实践,作为金融机构在环境披露领域加紧努力的实际参考。首先,FCDD侧重于与气候相关的披露,因为人们对此类披露的重要性达成了广泛共识。FCDD采用气候相关财务披露工作组(TCFD)的建议作为披露的指导框架。

FCDD报告有助于环境风险管理。为金融机构提供良好环境信息披露的参考是FCDD的主要目的。金融机构应参考MAS指南和手册,了解如何实施良好的环境风险管理实践。作为参考文件,FCDD的目标用户是受MAS指南约束的金融机构。同时,希望其他金融机构会发现FCDD有用。

新加坡交易所(SGX)引入了强制性可持续性报告,其上市规则中规定的主要组成部分在2016年以“遵守或解释”的方式纳入所有上市发行人的报告中。金融机构作为企业,也是有责任向其利益相关者报告的公司。FCDD将指导金融机构向关键利益相关者提供气候相关披露。

为了进行这些披露,金融机构反过来要求其业务相关的上市和非上市公司(上游公司)提供信息。人们认识到,从上游公司获得良好数据是金融机构自身报告的先决条件。虽然FCDD不直接适用于上游公司的披露,但预计金融机构将使用FCDD评估上游公司要求的ESG信息类型,以便进行自己的披露。确保报告的ESG信息的一致性是有价值的。只有上游公司向其提供一致的信息,金融机构环境信息报告的信息才能实现一致性。

无论金融机构使用何种标准或框架,FCDD都是一份实用的参考文件,有助于金融机构准备其披露。新加坡发起了一个更好的调整的项目(Better Alignment Project),这是一个企业报告对话的一项倡议。它汇集了CDP(正式称为碳披露项目)、气候披露标准委员会(CDSB)、全球报告倡议(GRI)、国际综合报告理事会(IIRC)和可持续性会计标准委员会(SASB),每一个都是一个标准或框架制定者,主要评估与气候相关财务披露的TCFD建议的一致性。它发现不同标准和框架之间高度一致。2020年12月,五个组织发布了气候相关财务披露标准原型,以说明如何将其当前框架和标准与TCFD建议一起使用。因此,FCDD的披露框架以TCFD为框架基础,给出披露实践参考。

二、FCDD按照金融三大行业分类,提供资产管理公司披露细则

FCDD按照银行业、资产管理公司和保险公司三大行业来给出披露建议,并给出报告披露成熟级别。在每个行业中,根据TCFD框架下的披露关键建议,FCDD确定了三个报告成熟的级别,以提出卓越报告的途径。该途径以A类披露、B类披露和C类披露为代表,以增加报告期限为顺序。A类披露通常代表大多数金融机构作为报告的第一步进行的披露。B类披露通常包括更广泛或更复杂的披露。C类披露通常代表迄今为止的“同类最佳”报告,金融机构可能希望随着时间的推移实现这一目标。不同的报告成熟度水平为金融机构逐步扩大或改进其披露提供了可能的途径。每个推荐披露的途径并不相互排斥;金融机构还可以根据其认为适合其目的的情况调整路径。

在三个行业中,资产管理公司的披露实践相对银行业等较少,因此本文先对资产管理行业的披露细则进行详细分析。资产管理公司的披露细则按照TCFD的框架主要分为四个部分,一是治理,二是战略;三是风险管理;四是指标和目标。

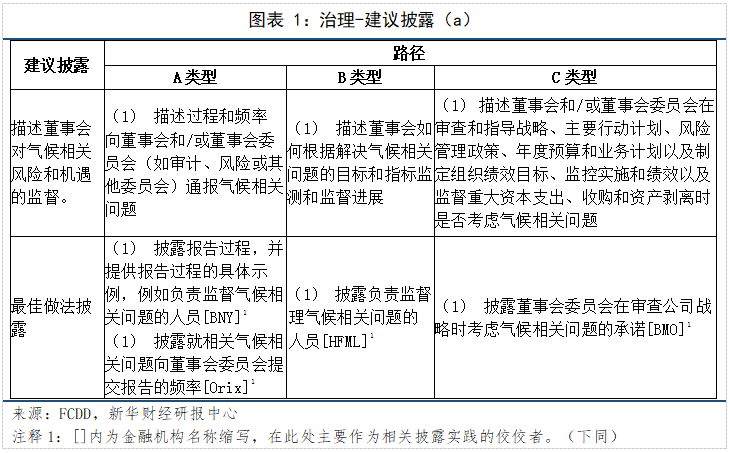

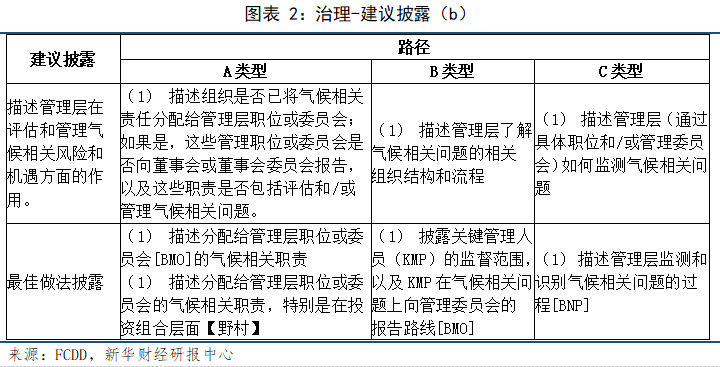

1.治理

治理-建议披露(a),描述董事会对气候相关风险和机遇的监督。

治理-建议披露(b),描述管理层在评估和管理气候相关风险和机遇方面的作用。

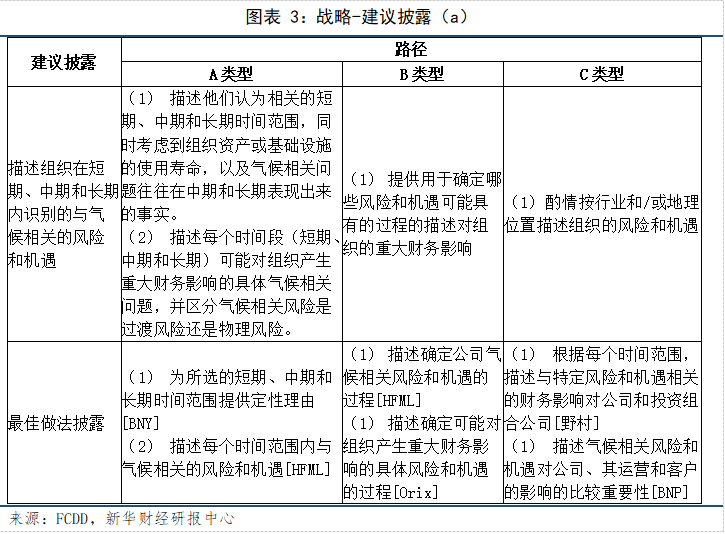

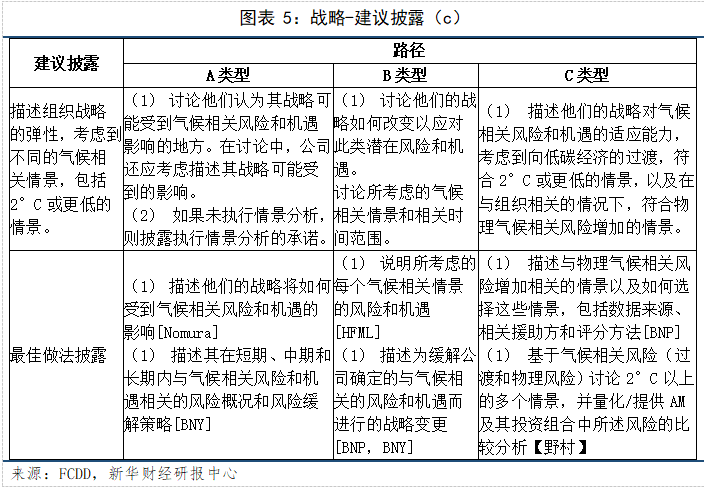

2.战略

投资者和利益相关者关注组织管理其短期、中期和长期业务战略的过程。拥有这些详细信息将有助于了解组织未来绩效的前景和预期。

战略-建议披露(a),描述组织在短期、中期和长期内识别的与气候相关的风险和机遇。

战略-建议披露(b)描述气候相关风险和机遇对组织业务、战略和财务规划的影响。

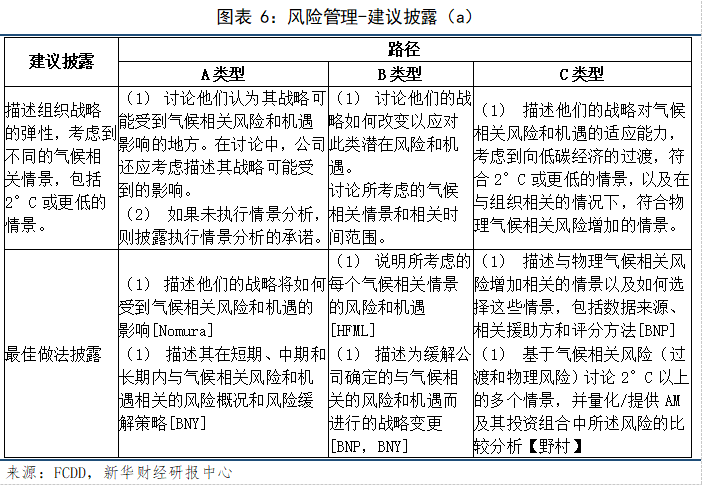

策略-建议披露(c),描述组织战略的弹性,考虑到不同的气候相关情景,包括2°C或更低的情景。

3.风险管理

投资者和利益相关者必须了解组织如何评估其气候相关风险,并了解管理此类风险的战略。风险管理信息的知识有助于利益相关者评估组织的整体风险状况和风险管理活动。

风险管理-建议披露(a),描述组织识别和评估气候相关风险的流程。

风险管理-建议披露(b)和(c),描述组织管理气候相关风险的流程;描述如何将识别、评估和管理气候相关风险的流程整合到组织的整体风险管理中。

4.指标和目标

指标和目标对于监测组织的气候相关风险和机遇至关重要。

可以帮助投资者和利益相关者评估组织可能的风险调整回报、实现目标的能力以及管理问题的进展。它们还提供了一个基础,投资者和其他利益相关者可以在此基础上比较部门或行业内的组织。

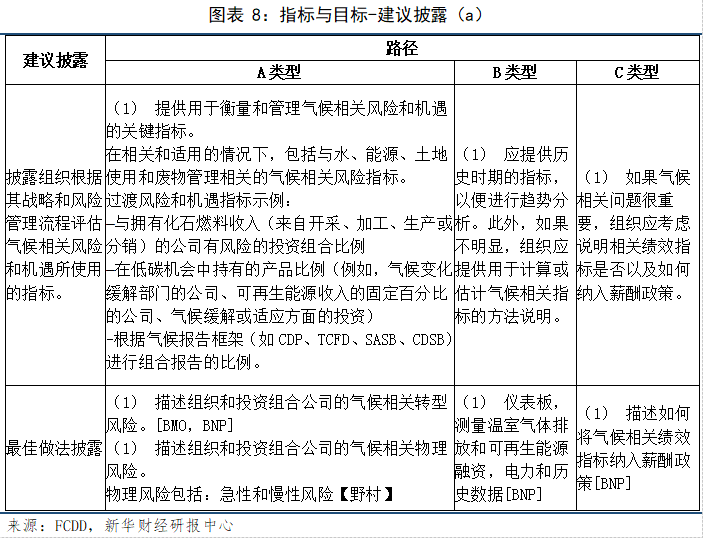

指标和目标-建议披露(a),披露组织根据其战略和风险管理流程评估气候相关风险和机遇所使用的指标。

指标和目标-建议披露(b)和(c),披露范围1、范围2和范围3(如适用)温室气体(GHG)排放量以及相关风险;描述组织用于管理与气候相关的风险和机遇的目标,以及针对目标的绩效。(分析师刁倩)

扫一扫在手机打开当前页